Le marché canadien des cosmétiques attire régulièrement l’attention des marques européennes en quête d’expansion. Pouvoir d’achat élevé, consommateurs ouverts à l’innovation, demande soutenue pour des produits à valeur ajoutée : les signaux sont positifs. Mais la réalité du terrain est plus complexe. C’est un marché mature, dominé par des acteurs internationaux aux budgets considérables, où l’investissement marketing est structurellement élevé et où les erreurs de positionnement ou de conformité réglementaire coûtent cher.

Cette note vise à donner une lecture honnête du marché des cosmétiques au Canada : ses opportunités réelles, mais aussi les conditions concrètes à réunir pour y réussir.

Elle s’appuie notamment sur un entretien avec Margarita Sidorova, Directrice du Canadian Cosmetic Cluster, partenaire d’Adexia pour l’accompagnement des entreprises internationales sur le marché canadien des cosmétiques. Les données et analyses présentées combinent cette expertise terrain avec les principales sources sectorielles disponibles.

Elle porte sur les produits cosmétiques et de soins personnels à usage esthétique ou de bien-être, en excluant les produits à visée thérapeutique soumis à une réglementation pharmaceutique.

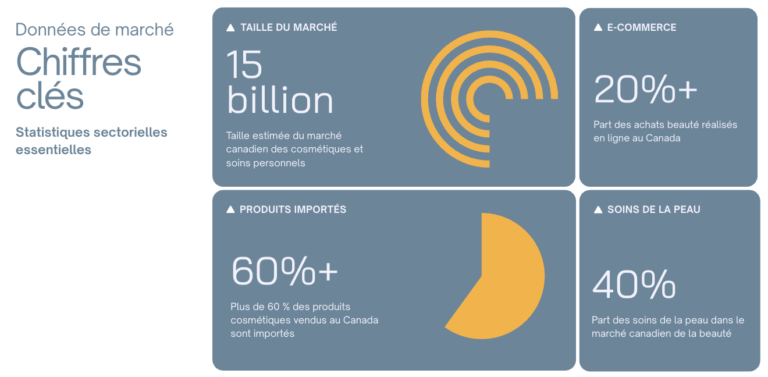

Le marché canadien des cosmétiques est mature, stable et résilient — mais de taille modeste à l’échelle mondiale. La consommation est fortement concentrée autour des grands pôles urbains : Toronto, Montréal et Vancouver. C’est un marché polarisé, qui oppose des segments premium fortement dépendants du marketing digital à un mass market orienté volume et pression prix, avec peu d’espace pour les positionnements intermédiaires ou flous.

Quelques repères chiffrés clés :

Malgré les tensions commerciales avec les États-Unis, le secteur affiche une dynamique positive soutenue par la consommation domestique. On observe une montée des importations asiatiques (Chine, Inde) et l’émergence de marques canadiennes indépendantes qui ont comblé le vide laissé par certains acteurs fragilisés.

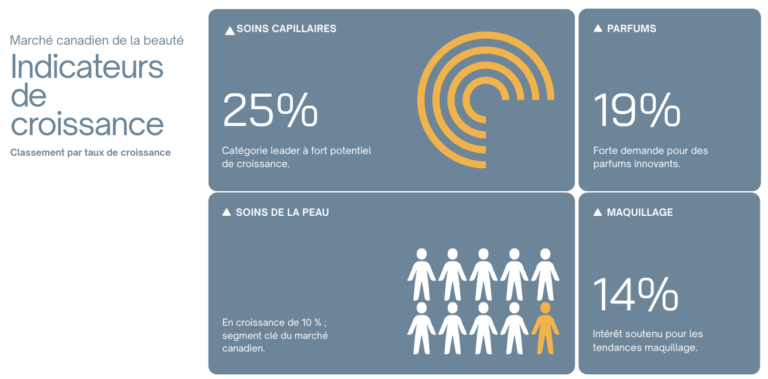

Les soins de la peau demeurent le segment le plus important du marché canadien, avec une montée en puissance des produits axés sur la santé de la peau (skin health), peaux sensibles et efficacité prouvée. La dermocosmétique conserve une forte légitimité via la distribution pharmaceutique et représente une voie d’entrée sérieuse pour les marques européennes disposant d’une caution scientifique solide.

La beauté active et sportive est l’un des segments les plus dynamiques, particulièrement en Colombie-Britannique et dans les zones urbaines à forte culture outdoor. Sa particularité : une consommation régulière, souvent quotidienne. Protection solaire, soins post-entraînement, hydratation intensive — ces produits génèrent une rotation rapide des stocks, une meilleure prévisibilité des ventes et une valeur client long terme (LTV) significativement plus élevée que dans des segments plus occasionnels comme la fragrance ou le maquillage.

Le discours marketing doit valoriser la fonctionnalité et l’usage concret. Vancouver est le marché d’entrée le plus pertinent pour

Les dispositifs de soin à domicile (LED, outils connectés, appareils de microcourant) gagnent du terrain. Performance et innovation technologique sont des facteurs d’achat déterminants pour une clientèle urbaine aisée en quête d’efficacité mesurable.

La premiumisation se poursuit dans les centres urbains, portée par une recherche de différenciation et d’identité. Segment porteur pour les maisons européennes de niche, à condition de soigner la stratégie de distribution (retail spécialisé, pop-ups, DTC) et l’activation locale.

Le segment beauté accessible croît porté par une sensibilité au prix en hausse. Distribué via la grande distribution (Walmart, Costco), les chaînes discount (Dollarama) et certaines pharmacies, ce modèle repose sur la visibilité en point de vente, le volume et la rotation rapide. Contrairement aux marques premium, la dépendance au digital y est moindre — la distribution physique peut suffire à soutenir les volumes. C’est toutefois un segment peu indiqué pour les nouveaux entrants étrangers, qui ne disposent pas encore des leviers logistiques et promotionnels requis.

La cosmétique écoresponsable, durable et naturelle ne sont plus des tendances différenciantes : ce sont des standards attendus. Le consommateur canadien d’aujourd’hui recherche des produits efficaces et accessibles, est plus attentif au prix qu’auparavant, et veut une communication claire et engageante. Sur les réseaux sociaux, le contenu doit être ludique, dynamique et régulier — un discours trop technique ou exclusivement clinique sous-performe systématiquement. La présence sociale est une condition d’entrée sur le marché, pas un levier optionnel.

Le marché est dominé par les grands groupes internationaux (L’Oréal, Estée Lauder, Procter & Gamble, Unilever, Shiseido), solidement implantés avec des budgets marketing conséquents. Le mass market qu’ils dominent est peu indulgent envers les nouveaux entrants : référencements exigeants, marges comprimées, promotions fréquentes.

Face à eux, des marques canadiennes indépendantes (Consonant, Rocky Mountain Soap, Attitude, Annabelle) et des marques internationales digitales natives gagnent du terrain, portées par leur agilité et leur capacité à fédérer des communautés engagées. Leur contrainte : un investissement continu en contenu et en marketing digital.

La réussite sur le marché canadien repose moins sur l’opportunité marché que sur la cohérence du modèle d’implantation. Avant l’entrée, une marque doit avoir clarifié son niveau de prix, son modèle de distribution, son intensité marketing, sa capacité logistique et sa conformité réglementaire.

L’accès à un canal ne garantit pas le succès commercial. La réussite repose sur la cohérence entre positionnement produit, stratégie marketing et choix du canal. La distribution est fortement concentrée sur les grands centres urbains, avec une logistique plus complexe en régions éloignées.

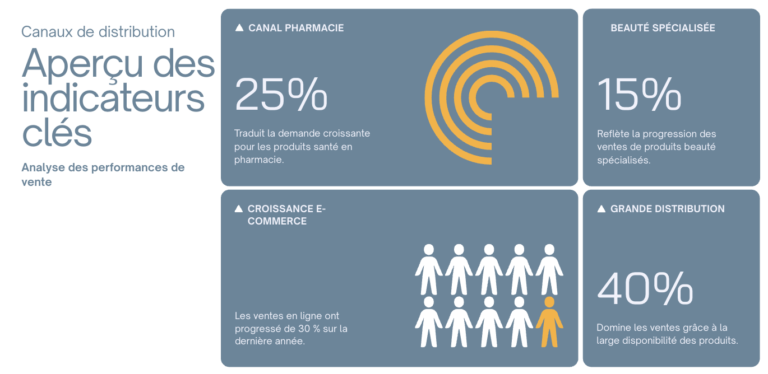

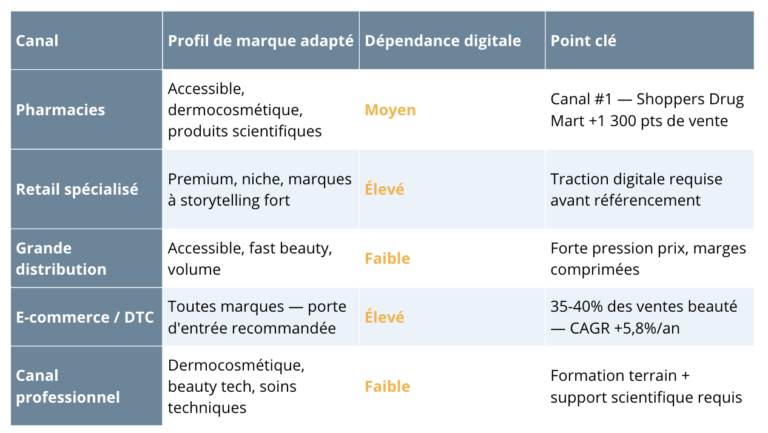

Pharmacies — canal stratégique pour la crédibilité

Shoppers Drug Mart, Jean Coutu, Pharmaprix, Rexall occupent une place centrale pour les produits dermocosmétiques, à forte dimension scientifique et les compléments alimentaires. L’accès au référencement peut nécessiter des négociations nationales et un soutien marketing conséquent.

Retail spécialisé beauté — visibilité et image

Sephora, Holt Renfrew et les enseignes mass premium sont des vitrines importantes pour les marques premium. Ces réseaux exigent une stratégie marketing solide et des activations régulières. Les distributeurs n’assurent plus la construction de marque — la traction doit être démontrée avant le référencement.

Grande distribution — volume et pression prix

Walmart, Loblaws, Costco, Dollarama : canal adapté aux marques positionnées sur le segment accessible. Compétitivité prix déterminante, exigences logistiques et promotionnelles élevées.

E-commerce et social commerce — porte d’entrée privilégiée

Canal d’entrée stratégique pour les marques internationales. Modèle courant : lancement DTC, 3PL canadien, activation social media, validation de la traction avant expansion retail.

Canal professionnel — spas, cliniques esthétiques, salons

Particulièrement pertinent pour la dermocosmétique et le beauty tech. Cadre favorable à la recommandation experte et au positionnement haut de gamme. Exige formations adaptées, support scientifique solide et suivi commercial structuré.

Deux erreurs fréquentes : chercher un distributeur trop tôt sans traction préalable, et sous-estimer l’investissement marketing post-référencement. Le marché canadien récompense les stratégies progressives : test digital → validation de traction → expansion retail.

Avant toute mise en marché, une notification cosmétique doit être soumise à Santé Canada : liste INCI complète, coordonnées du responsable canadien, informations produit. L’importateur ou fabricant canadien est responsable de la conformité. Un retard ou une absence de notification peut entraîner blocages commerciaux et mesures correctives.

Point critique : la classification dépend en grande partie des allégations marketing. Une crème hydratante est cosmétique ; si elle affirme traiter l’acné ou stimuler le collagène, elle bascule dans une catégorie plus réglementée. Le Canada ne calque pas la réglementation européenne — des divergences existent et doivent être vérifiées au cas par cas. Santé Canada maintient également une liste de substances restreintes ou interdites à vérifier systématiquement.

Étiquetage bilingue obligatoire

Le bilinguisme français/anglais est obligatoire. Une traduction approximative peut entraîner des problèmes réglementaires ou commerciaux, notamment au Québec. Vigilance particulière sur les sérums de croissance capillaire, les produits anti-acné à allégations fortes et les produits dont le discours marketing frôle le thérapeutique.

Erreurs fréquentes des marques européennes

Ces erreurs peuvent retarder le lancement, augmenter les coûts ou compromettre la crédibilité. La réglementation canadienne n’est pas un obstacle insurmontable, mais elle exige anticipation et coordination entre marketing et conformité.

Si le marché canadien des cosmétiques offre des opportunités réelles, il reste l’un des plus exigeants pour un nouvel entrant étranger. Un accompagnement local rigoureux n’est pas un avantage — c’est une condition de réussite.

Adexia s’appuie sur un partenariat actif avec le Canadian Cosmetic Cluster, réseau de référence de l’industrie cosmétique canadienne, pour offrir un accès privilégié aux acteurs clés du secteur et aux opportunités de partenariats.

Notre première mission : aider les entreprises à évaluer lucidement la faisabilité de leur projet avant de s’engager — adéquation du positionnement, niveau d’investissement requis, réalisme du calendrier.

Nous accompagnons ensuite dans :

Notre objectif : construire une présence durable et rentable sur le marché canadien des cosmétiques — en limitant les risques opérationnels et en accélérant le temps de mise sur le marché.

Pour en savoir plus sur nos prestations de Business Développement :

Pour une entreprise étrangère qui souhaite développer ses activités au Canada, établir une présence locale ...

Le marché agroalimentaire canadien est mature, concurrentiel et fortement intermédié. Sa croissance repose moins sur ...

La règlementation du commerce des boissons alcoolisées au Canada est de juridiction provinciale. Chaque province ...

PME et ETI, Avez-vous pensé à la Croissance Externe pour accélérer votre développement au Canada ...

Le Canada ouvre grand la porte aux investissements stratégiques dans l’énergie, les infrastructures et les ...

Dans un contexte mondial où l’innovation médicale et l’accès aux marchés stratégiques deviennent des enjeux ...