Le marché agroalimentaire canadien est mature, concurrentiel et fortement intermédié. Sa croissance repose moins sur l’augmentation des volumes que sur la capacité des marques à se différencier, à justifier leur prix et à s’insérer dans les bons circuits de distribution.

Pour une entreprise étrangère, l’accès au marché dépend autant de la conformité réglementaire que du positionnement commercial. L’importation repose sur un socle fédéral — salubrité alimentaire, licences, droits et taxes, quotas, traçabilité, étiquetage obligatoire, mais l’exécution commerciale reste largement provinciale,notamment au Québec où les exigences linguistiques renforcent l’importance du français sur les emballages et supports commerciaux.

L’entrée directe est rarement le modèle le plus réaliste en première phase. Elle passe généralement par un importateur-distributeur, un broker, un grossiste spécialisé ou un partenaire local capable d’ouvrir les bons canaux. Dans ce contexte, la réussite repose sur une préparation rigoureuse : choix du canal d’entrée, prix rendu compétitif, adaptation réglementaire, sélection du partenaire et priorisation des provinces.

Le secteur agroalimentaire canadien demeure l’un des piliers industriels du pays. En 2024, les ventes de la transformation alimentaire et des boissons ont atteint 173,4 milliards CAD, soit environ 7,5% du PIB national, confirmant le poids stratégique de cette industrie dans l’économie canadienne.

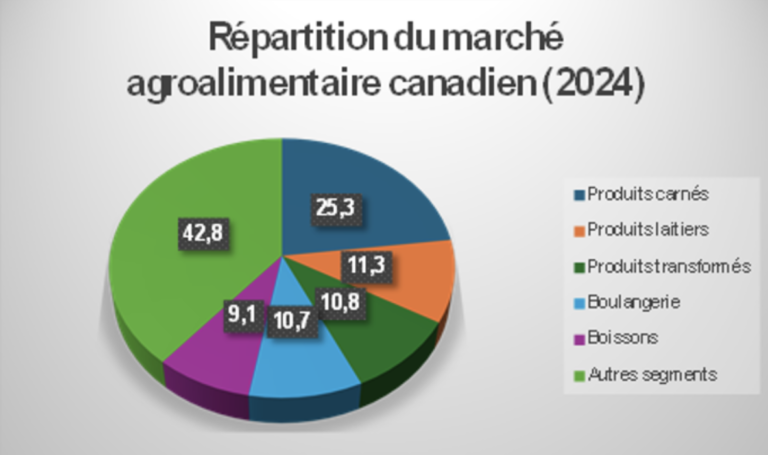

Du côté de la transformation domestique, les principaux segments industriels sont les produits carnés, les produits laitiers, la mouture des grains et oléagineux, , la boulangerie et les boissons. Cette structure donne une indication du poids des grandes catégories dans l’appareil productif canadien, mais elle ne doit pas être confondue avec la structure des opportunités accessibles à une entreprise étrangère.

Répartition des ventes de la transformation alimentaire et des boissons au Canada, 2024

Pour un entrant international, l’enjeu est moins de cibler les plus grands segments industriels que d’identifier les catégories où une offre importée peut apporter une différenciation claire, un prix cohérent et une rotation suffisante pour les distributeurs.

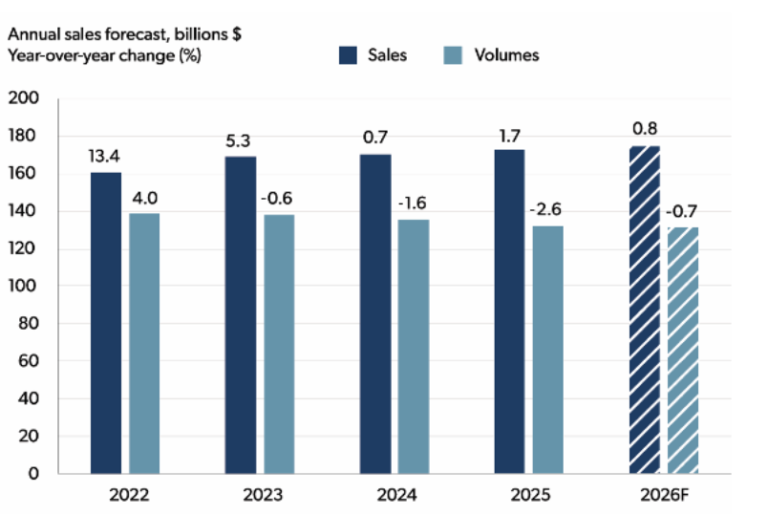

La dynamique du marché confirme cette lecture sélective. Selon les prévisions de Farm Credit Canada (FAC) pour 2026, les ventes du secteur devraient progresser de seulement 0,8 %, tandis que les volumes reculeraient de 0,7 %. Cette divergence traduit une tendance de fond : la croissance ne repose plus principalement sur une hausse de la consommation, mais sur les effets de prix, la valorisation des catégories à plus forte marge et la capacité des acteurs à préserver leur rentabilité.

Évolution des ventes et des volumes du secteur agroalimentaire canadien (2022–2026F)

L’offre des fournisseurs internationaux doit donc reposer sur des produits de qualité démontrant leur pertinence commerciale pour le canal ciblé : rotation attendue, marge distributeur, prix rendu, différentiation / innovation, lisibilité de l’offre et capacité à s’insérer dans une catégorie déjà occupée.

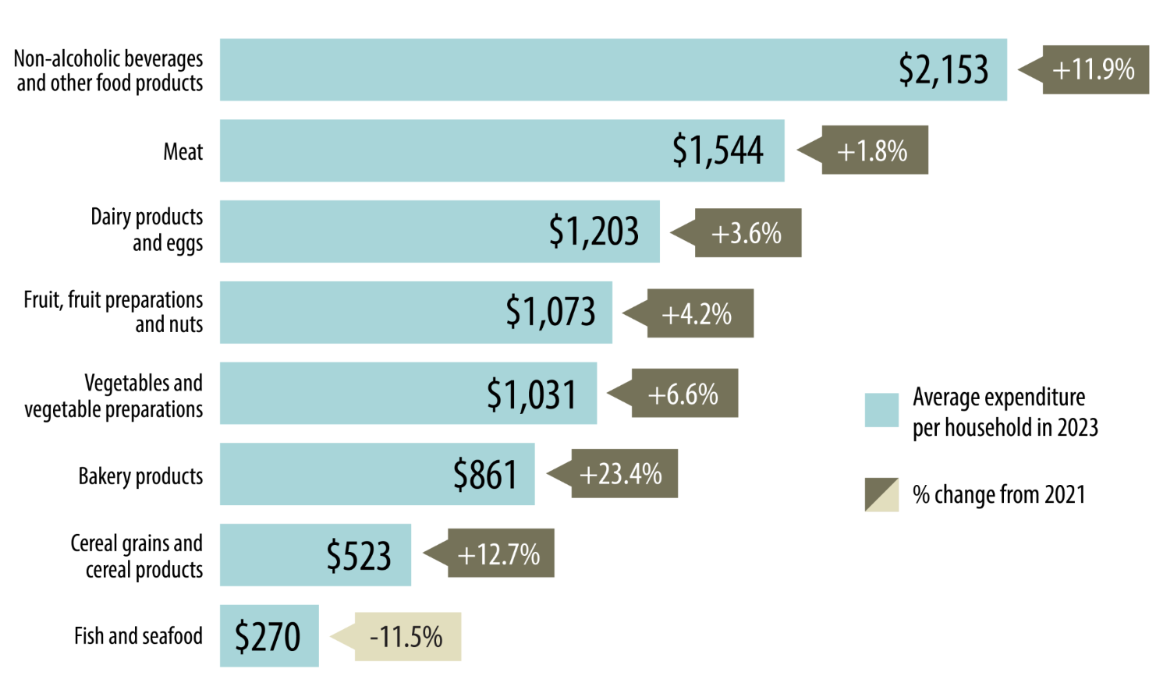

Les dernières données détaillées disponibles sur la composition du panier alimentaire des ménages datent de 2023.

Elles montrent une demande structurée autour des boissons non alcoolisées et autres produits alimentaires, de la viande, des produits laitiers et œufs, des fruits, des légumes, de la boulangerie (+23,4%) et des produits céréaliers (+12,7%).

En 2024, la dynamique de consommation confirme toutefois une sensibilité accrue au prix : les ventes des détaillants alimentaires et de boissons ont atteint 137,0 Md CAD, en hausse de 1,8 %, tandis que les achats alimentaires dans les magasins de marchandises diverses — type Walmart, Costco, Dollarama — ont progressé de 8,9 %, à 45,3 Md CAD. Cette évolution traduit un arbitrage croissant des ménages vers les formats orientés valeur, sans remettre en cause la profondeur de la demande alimentaire canadienne.

Évolution des dépenses alimentaires des ménages canadiens par catégorie (2021–2023)

Le ralentissement de l’inflation alimentaire ne supprime pas la sensibilité au prix. Les prix des aliments achetés en magasin ont augmenté de 2,2 % en 2024, contre 7,8 % en 2023 : le choc inflationniste s’atténue, mais il a renforcé l’attention portée au rapport qualité-prix, aux promotions et aux formats économiques.

Cette évolution ne ferme pas le marché aux produits différenciés ; elle impose une proposition de valeur plus lisible. Les opportunités les plus pertinentes concernent les offres capables de combiner usage clair, praticité, bénéfice santé ou nutritionnel, différenciation gustative et prix cohérent.

Pour une entreprise étrangère, les segments à surveiller sont notamment les boissons non alcoolisées, les produits prêts à consommer, les snacks, les produits de boulangerie différenciés, les plats préparés, les substituts protéinés et certaines offres santé ou végétales. L’enjeu n’est donc pas de viser les plus grands marchés en volume, mais les sous-catégories où une offre importée peut démontrer rapidement sa valeur : rotation suffisante, différenciation nette, prix rendu acceptable et pertinence pour le canal choisi.

Le marché agroalimentaire canadien repose sur une distribution concentrée, des intermédiaires structurants, des circuits de référencement exigeants et une exécution commerciale fortement territorialisée. Pour une entreprise étrangère, la réussite dépend donc moins de la seule attractivité du produit que de la capacité à identifier le bon canal, le bon relais local et la bonne séquence d’entrée.

L’accès au consommateur canadien passe largement par un nombre limité d’enseignes. Le marché de détail alimentaire est dominé par quelques groupes majeurs — Loblaw, Empire / Sobeys, Metro, Walmart et Costco — qui concentrent une part importante des ventes et structurent les conditions de référencement.

Cette concentration constitue un verrou commercial important. Pour un nouvel entrant, accéder au marché ne signifie pas seulement trouver un acheteur : il faut être capable de convaincre des centrales d’achat très sélectives, dans un environnement où l’espace linéaire, la rotation, la marge, la fiabilité logistique et les budgets promotionnels sont déterminants.

Le Bureau de la concurrence du Canada confirme cette lecture en soulignant que l’industrie canadienne de l’épicerie est concentrée et qu’une majorité de consommateurs achètent leurs produits dans des magasins appartenant à un nombre limité de grands groupes. Cette concentration reste très élevée : sur leurs exercices fiscaux 2025 respectifs, Loblaw, Empire / Sobeys et Metro ont déclaré ensemble environ 117 milliards CAD de ventes. Ce chiffre inclut certaines activités non strictement alimentaires, comme la pharmacie ou le carburant, mais il illustre le poids commercial des grands acteurs face à un nouvel entrant.

Dans la pratique, l’accès direct aux grandes enseignes reste rarement réaliste pour une PME étrangère, en particulier lors d’une première phase d’entrée. Le référencement passe souvent par des relais locaux capables de porter le produit auprès des acheteurs, d’assurer l’importation, de gérer la conformité et d’activer les bons comptes.

Trois types d’acteurs jouent ici un rôle central : l’importateur-distributeur, qui prend en charge l’importation, la logistique et la distribution ; le broker ou agent commercial, qui facilite l’accès aux centrales d’achat sans nécessairement porter le stock ; et les grossistes spécialisés, notamment dans le foodservice, le HORECA ou certaines catégories de produits différenciés.

Le choix du partenaire n’est donc pas une étape administrative. Il conditionne la crédibilité commerciale de l’offre, la couverture géographique, l’accès aux comptes ciblés, la qualité du suivi terrain et la capacité à transformer un intérêt initial en commandes récurrentes. Un distributeur mal aligné avec la catégorie ou le canal peut ralentir l’entrée marché autant qu’un bon partenaire peut l’accélérer.

Le retail alimentaire offre le plus fort potentiel de volume, mais il est aussi le canal le plus exigeant. Les grandes enseignes imposent une forte pression sur les prix, des exigences de rotation élevées et souvent des investissements commerciaux significatifs. Pour une marque étrangère, viser immédiatement la grande distribution nationale peut être prématuré si le positionnement, le prix rendu et la notoriété locale ne sont pas encore validés.

Le foodservice constitue souvent une voie d’entrée intéressante. En 2025, selon Statistique Canada, les ventes canadiennes des services de restauration et débits de boissons ont atteint 101,4 milliards CAD, en hausse de 5,6 % par rapport à 2024. La restauration rapide (fast food) représentait à elle seule 47,3 milliards CAD, soit 46,6 % du total. Pour une entreprise étrangère, ce canal permet de tester l’usage, de construire une première traction commerciale et de travailler des volumes maîtrisés avant d’envisager une extension vers le retail.

Ce canal est particulièrement pertinent pour les produits premium, les ingrédients différenciés, les boissons non alcoolisées, les produits surgelés qualitatifs, les solutions prêtes à l’emploi ou les innovations alimentaires nécessitant une phase de démonstration. Il permet de tester l’usage, d’ajuster le positionnement et d’obtenir des retours marché avant de négocier un référencement plus large.

Les circuits spécialisés — épiceries fines, magasins santé, réseaux ethniques, distributeurs régionaux, e-commerce ciblé — peuvent également constituer des portes d’entrée utiles. Leur intérêt ne réside pas nécessairement dans les volumes immédiats, mais dans leur capacité à valider une proposition de valeur auprès d’un public plus qualifié.

Le Canada ne doit pas être abordé comme un marché homogène. Si l’importation et la salubrité alimentaire reposent d’abord sur un socle fédéral, l’exécution commerciale se construit largement par province : partenaires disponibles, réseaux de distribution, langue, habitudes de consommation et logistique.

Le Québec peut constituer une porte d’entrée pertinente pour une entreprise européenne, notamment pour les produits premium, santé, végétaux, boissons non alcoolisées, spécialités européennes ou gammes à forte identité de marque. Montréal joue ici un rôle central, à la fois comme hub logistique et commercial pour l’Est canadien. En 2025, le Port de Montréal a traité 34,3 millions de tonnes de marchandises, avec une progression de 3,6 % du secteur conteneurisé, confirmant son rôle dans les flux internationaux.

L’Ontario répond davantage à une logique de structuration et de montée en puissance. La province concentre un écosystème dense de transformateurs, distributeurs, acheteurs nationaux, brokers, plateformes logistiques et grands comptes. Selon les données provinciales ontariennes, elle représente environ 42 % du PIB canadien des aliments et boissons, ce qui en fait une plateforme naturelle pour viser le retail national, le foodservice, les distributeurs structurés ou les partenaires industriels.

Dans une trajectoire progressive, le Québec peut donc servir de premier terrain de validation commerciale, tandis que l’Ontario constitue souvent l’étape de consolidation et d’expansion. Le choix de la province d’entrée influence directement le partenaire, le canal, l’adaptation linguistique, le coût logistique et la séquence de développement.

Le marché agroalimentaire canadien offre des opportunités réelles, mais sélectives. Les segments les plus porteurs ne sont pas toujours les plus volumineux : ce sont ceux où une offre étrangère peut démontrer une valeur claire pour le distributeur, le consommateur ou un partenaire industriel.

Les principales fenêtres d’opportunité se concentrent autour de cinq axes :

L’opportunité canadienne existe, mais elle exige une traduction commerciale précise : marge distributeur, rotation, prix rendu, conformité réglementaire, fiabilité logistique et pertinence du canal ciblé.

Accéder au marché agroalimentaire canadien suppose de choisir le bon modèle d’entrée en fonction du canal visé, du prix rendu Canada, de la maturité export de l’entreprise et de sa capacité à soutenir commercialement le lancement.

Plusieurs approches peuvent être envisagées :

Adexia accompagne les producteurs, industriels et marques agroalimentaires dans la structuration de leur entrée au Canada, avec une approche orientée marché et décision.

L’accompagnement peut porter sur :

Pour en savoir plus sur nos prestations de Business Développement :

La règlementation du commerce des boissons alcoolisées au Canada est de juridiction provinciale. Chaque province ...

PME et ETI, Avez-vous pensé à la Croissance Externe pour accélérer votre développement au Canada ...

Le Canada ouvre grand la porte aux investissements stratégiques dans l’énergie, les infrastructures et les ...

Dans un contexte mondial où l’innovation médicale et l’accès aux marchés stratégiques deviennent des enjeux ...

L’ingénierie canadienne entre dans une décennie charnière : rarement le pays n’a mobilisé autant de ...

L’Ontario s’impose en 2025 comme le leader économique du Canada, avec une population dynamique, une ...